为小微企业解决资金短缺、为“三农”主体信贷担保、推动科技企业快速融资、为国有企业纾困……这是青岛融资担保集团过去一年间服务实体的生动缩影。

2024年7月18日,经青岛市人民政府批准,原青岛国信融资担保有限公司更名为青岛融资担保集团有限公司。彼时,青岛融资担保集团便提出,将分步整合全市7家市级国有融资担保机构和8家区(市)国有融资担保机构,最终实现注册资本不低于100亿元,目标成为全省规模最大的融资担保集团。

如今一年过去,这家青岛“举全市之力”组建的市级金融企业,交出了怎样的发展“答卷”?青岛此前小、散、弱的融资担保行业,如今发展成色几何?

凰探第1162期

审校/庄建成

新身份,新任务

青岛融资担保集团的诞生,建立在全国上下推动政府性融资担保体系高质量发展的背景下。

近年来,以融资担保公司为代表的地方金融组织被频频提及。伴随相关会议的部署、政策的出台,各地相继探索出了推动政府性融资担保体系发展的新路子。

就青岛而言,此前,城市便已有不少为中小企业提供融资担保服务的金融机构,但普遍存在规模小、分布零散、实力薄弱等问题,难以对中小微企业发展提供充分的融资支持。

2024年7月,经青岛市人民政府批准,青岛融资担保集团完成更名,由青岛市财政局直接履行出资人职责,并于三个月后的10月21日正式揭牌。

青岛融资担保集团前身是国信集团旗下的青岛国信融资担保有限公司,集团成立之初,便提出将按照“成熟一个,整合一个”的原则,分步整合全市7家市级国有融资担保机构和8家区(市)国有融资担保机构,未来将实现注册资本不低于100亿元,成为全省规模最大的融资担保集团。

其经营范围涵盖普惠性小微担保、科技创新融资担保、融资再担保、债券发行担保、履约担保、信托产品发行担保等各类担保业务,为青岛市中小微企业、“三农”主体、科创企业和国有企业高质量发展提供有力支撑。

2024年8月,青岛融资担保集团领导班子正式亮相,董事长黄应胜、总经理李树伟、副总经理王键公开亮相。

其中,出任董事长的黄应胜,此前担任崂山区副区长,崂山区委常委、青岛金家岭金融区管委会常务副主任等职。而履新集团总经理的李树伟,此前则长期任职青岛市直部门。

得益于他们多年与企业打交道的经历和丰富的金融和管理等方面的经验,也为青岛融资担保集团起航发展,带来更多积极因素。

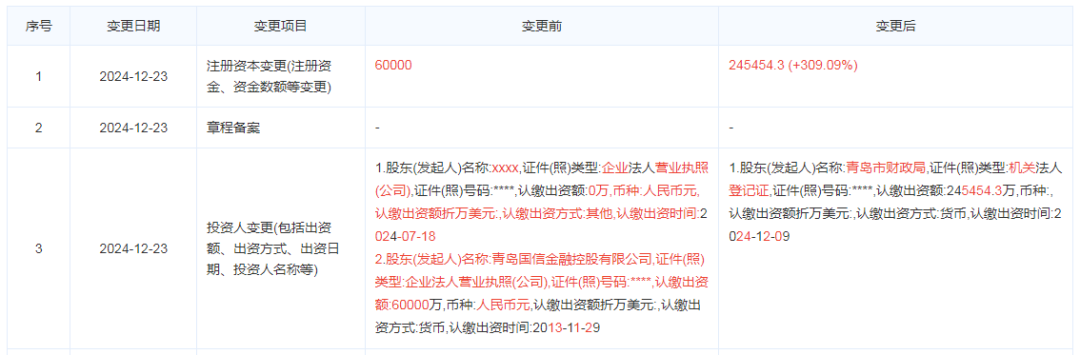

青岛融资担保集团注册资本变更

成立之初的青岛融资担保集团,注册资本仅6亿元。而通过国有金融资本的战略性重组,其现已新增8家对外投资公司,注册资本增至24.54亿元。

2025年5月,据青岛城投城金控股集团公告,拟将受托管理的青岛城乡社区建设融资担保有限公司90%股权,通过注资的方式融入青岛融资担保集团。这家山东省首家AAA级融资担保机构资产总额达61.46亿元,2024年实现营业收入2.2亿元。

在这之前,已有海发、国信等市属平台旗下的融资担保公司,被划归到青岛融资担保集团旗下。

显然,无论是组织架构调整,还是国企股权重组,青岛融资担保集团这一年的工作“答卷”,更多侧重于企业架构,也为其下一步发挥自身功能作用,做足铺垫。

积累资本,为城赋能

资本的积累,为青岛融资担保集团的业务开展也打下了基础。

在去年年底,集团启动助企暖企“五维赋能”行动计划,围绕“扩面加量、提质增效、增额提限、降本减负、增信续担”五大核心策略,目标直指融资担保服务的痛点难点。

启动仪式上,黄应胜介绍,集团学习借鉴重庆、江苏、深圳等省市担保机构先进经验及山东省担保集团的优秀做法,以政策性业务为基础、以产业化业务为补充,通过模块化研发、全链条风控、精准化跟踪、闭环式反馈,打造新型业务产品。

例如,“扩面加量”策略将在此前服务企业4800户的基础上,力争2025年服务企业数量上浮20%以上;

“降本增效”策略将逐步对民营小微企业、科技创新类中小企业、“三农”类企业及农户以及海洋产业类企业收取的平均担保费率降至1%以下;

“增额策略”则将科技创新类中小企业单户在保余额上限从1000万元提高至3000万元,将“三农”类客户的担保金额上限从300万元提高至500万元,将供应链类客户的担保金额上限从500万元提高至1000万元等。

彼时的策略部署,已在这一年的时间里,逐渐兑现。

今年5月1日,青岛融资担保集团启动“双惠行动”,对批量业务中科技型中小企业和“三农”主体担保费率统一降至0.5%/年,降幅达50%。这一政策调整预计每年可为相关企业节约融资成本超千万元。

而7月1日起,集团又实施新一轮降费举措,降费惠及面实现战略性新兴产业全覆盖,将惠及90%以上的民营企业;年化担保费率降至0.6%,降幅达40%。

增额与降费双轨并行,直击融资贵痛点。

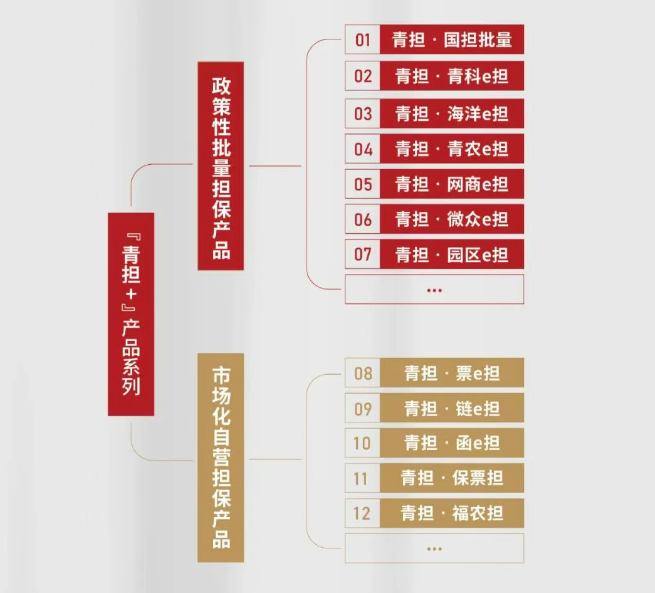

同时,基于自身的担保主业,青岛融资担保集团推出“国担批量”“青科e担”“海洋e担”“青农e担”等政策性批量担保产品,和“票e担”“函e担”“链e担”等市场化自营担保产品共计十余种,重点打造“青担+”产品系列,让金融产品真正“接地气、易获取、可持续”。

短短一年间,青岛融资担保集团真金白银的投入,看似悄无声息,实则一步一个脚印。

例如,依托“青科e担”这一专项扶持青岛市科技型、创新型中小企业健康发展的科创类批量担保产品,截至2025年5月,集团已服务科技创新企业担保余额超18亿元。

而针对“三农”主体普遍存在的抵押物不足、融资成本高等现实困境,集团已累计支持邮储银行(601658)发放“三农”普惠贷款超8900万元,直接带动700余个涉农就业岗位稳定增收。

放眼全国,尚属融担“新兵”

但在全国政府性融资担保体系版图上,青岛融担尚属“新兵”,无论是在场景覆盖广度、产业赋能程度亦或风险管控能力等方面,都还有很长的路要走。

而这些,青岛可以从已经在担保领域具有成熟运作经验的先进城市平台的做法中,加以借鉴。

例如,武汉融担与微众银行合作的“政银担”线上批量化融资担保服务模式,实现了融担服务方式的线上化、服务规模的批量化、服务模式的可复制化,解决了政府信用传递的“最后100米”问题,累计发放小微贷款超1万亿元。

山东省投融资担保集团则在“供应链票据+担保”领域开创先河,该业务开展一年以来,已累计服务产业链上下游企业550余家,供应链票据规模近200亿元。而青岛融资担保集团服务企业4900余户,在保余额180亿元,在业务深度和场景覆盖上仍有提升空间。

此外,深圳担保集团服务客户与城市现代化产业体系结构高度契合,高新技术企业等技术含量较高企业占比超过85%,对深圳市“专精特新”企业服务覆盖率超90%,投资领域涵盖深圳市20大战略性新兴产业,且目前已有超过300家企业在深圳担保集团的支持下,在国内外挂牌上市。

对于提出要以科技创新引领现代化产业体系建设的青岛而言,也需要让融资担保集团所服务的领域更加精准,比如针对城市重点发展的集成电路、虚拟现实、人工智能等产业领域,不妨以更加多元的产品和更为深度的服务,构建起如深圳一般覆盖企业全生命周期的服务能力。

在当下经济波动期,担保行业还面临各类风险隐患。山东的实践表明,建立银行、担保、核心企业共同承担风险机制能有效实现风险分散。青岛融担集团虽已构建了“风险共担池”,但相较于其他已有多年风险管控经验积累的城市,在多层次风险分散体系建设上仍需深化。

伴随深圳、武汉、上海等城市的融担经验为青岛带来更多积极影响,肩负城市金融改革使命的青岛融资担保集团,还需基于这座城市的产业适配,尽快构建起自己的特色核心优势。

可盈配资-可盈配资官网-股票配资平台查询网-正规股票配资提示:文章来自网络,不代表本站观点。